מבלי לנקוב בשמות: מספר בתי השקעות בישראל פשוט "שמות רגל" ל-'הר הביטוח' ולציבור שמעוניין להשתמש בו ובכך מיליוני פוליסות ביטוח תשלמנה על 'כפל ביטוחי'!

בשנת 2017- נשרד האוצר השיק את "הר הביטוח". אתר שנועד לשרת את הציבור עבור כל פוליסות הביטוח שברשותם ולבדוק היכן ישנם כפילויות בכיסויים ובתשלומים עבור כיסויים אלה. שירות זה הפך אפקטיבי כל כך, עד שמספר בתי השקעות החליטו 'להוריד את הכפפה' ולאלץ את הלקוחות שלהם לחתום על טופס ויתור, בשימוש באתר "הר הביטוח"!

הכתבה הבאה נועדה לשפוך מעט אור לגבי תופעה קיימת, שאם הציבור לא יעשה משהו בנדון…המצב רק יחמיר!

למרות שבכתבה זו, לא יצוינו שמות בתי ההשקעות שהחליטו לקחת מהלך שכזה, אין האמור בכתבה, לשמש כערך גורף כלפי כל בתי ההשקעות בית השקעות בישראל! האחריות של קוראי הכתבה היא לקחת את הכלים שמוצעים בכתבה זו ולעשות את 'בדק הבית' שלהם, לפי רוחם ואחריותם גרידא.

"הר הביטוח"- מה זה והיכן ניתן למצוא אותו?

משרד האוצר יחד עם רשות שוק ההון, בשנת 2017, השיקו מ אתר חינמי, לשימוש כלל הציבור ולהציע לו מגוון שירותים שאחד מהם הוא 'התרעה מפני כפל ביטוחי.

שנה לאחר מכן, לאחר שהרשות לשוק ההון איתרה כ-6,500,000 פוליסות כפולות בקרב ציבור המבוטחים. במילים אחרות, בין הציבור הישראלי לאותה השנה, מבוטחים רבים שילמו כפול, על אותם הכיסויים בפוליסות הביטוח שברשותם.

לאתר הרשמי של משרד האוצר>> הר הביטוח

האיסור של הרשות לשוק ההון

בעקבות החשיפה של הרשות לשוק ההון, כשמצאה כ-6.5 מיליון פוליסות ביטוח המכילות כפל ביטוחים, החליטה הרשות לאסור על מכירת פוליסת ביטוח לאף אזרח ישראלי פוליסת ביטוח או כיסוי ביטוחי שכבר יש ברשותו ושאותרה ב-'הר הביטוח'.

לכן- ההנחיה הברורה של הרשות כלפי סוכני/משווקי הביטוח הייתה לבדוק במאגר של הר הביטוח לפני מכירת פוליסת הביטוח.

בפועל- מה שעשו משווקי הביטוח וחברות הביטוח למיניהם זה להחתים מצטרפים חדשים שלא לכלול את ביטוחיו במאגר. היתר שניתן לציבור לבחור להשתמש בו.

בחלק מחברות הביטוח, יש אף סעיף בטופס ההצטרפות שמורא על הלקוח לותר על זכויותיו לדעת על קיום כפל ביטוחים וזכותו לקבל את ההצעה הטובה והמשתלמת ביותר לו.

דוגמה לאחד מהסעיפים של אחת מהחברות הביטוח/בתי השקעות בו, גלוי לעיניי כל, איך נגרם למבוטח, בסימון 'ווי' אחד, במשבצת,

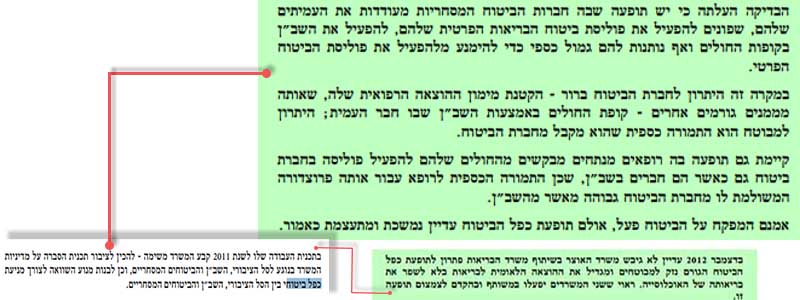

חברות הביטוח מעודדות עמיתים להפעיל את השב"ן כשבידם ביטוח פרטי!

כפי שניתן לראות בבירור, בדו"ח מבקר המדינה, בתמונה מעל, לאחר בדיקה מקיפה, התגלתה לה תופעה מטרידה בה חברות הביטוח, מנסות לשכנע את המבוטחים המעוניינים לתבוע את פוליסת הביטוח שברשותם, לתבוע את שירותי ביטוח נוספים, להלן ביטוח שב"ן, ממלכתיים.

יתרה מכך- אפילו רופאים מנתחים, בבתי החולים בישראל מנסים שיטה זו על מבוטחים הנמצאים במצב הנפשי הכי שברירי שניתן לתפוס…שניות ספורות לפני כניסה לחדר הניתוחים!

ניתן לקרוא בבירור כי מ-2012, לא נמצא פתרון הסברתי לציבור בנושא "כפל ביטוחים" ולהימנע ממצבים אלא.

המספרים אף פעם לא משקרים- על הציבור להתעורר!

נראה כי תופעת כפל הביטוחים בישראל, מאז שמושג זה הוצף על פני השטח ועד היום, התפשטותה מתנהגת יותר כמו מגיפה.

בתי השקעות, חברות ביטוח ואף רופאים העובדים מול חברות הביטוח עושים 'יד אחת' נגד משרד האוצר, רשות שוק ההון ו…"הר הביטוח".

מי שקורא מילים אלה ממש, בטח שאינו מתפלא ממהלכים "לא כשרים", בלשון המעטה, כי בישראל אחרי הכל…דברים מסוג זה קורים בהמון מקומות, שירותים ואין אחד או אחת מאיתנו שלא ספג מהלומה כזו או אחרת ואינו יכול להזדהות עם הכתוב בכתבה אבל ללכת נגד מוסד ממשלתי, בריש גלי ו-"להכריח" מבוטחים לוותר על הזכויות שלהם בחוק, על טעות בירוקרטית של 'כפל ביטוחים'?! ברור. כי על הטעות הזאת…אותם בתי השקעות, חברות הביטוח ואך סוכני הביטוח מגלגלים מיליוני שקלים בכל שנה!

אולי יעניין אותך לקרוא עוד>> בלוף כפל הביטוחים

אז כדי לסדר לכם, במידה מסוימת את הנתונים בעיניים…מתוך אותן 6.5 מיליון פוליסות ביטוח ש-"נגועות" בתסמונת ה-כפל הביטוחי, אלה המספרים המתייחסים לכמות באחוזים עבור כל סוג פוליסת ביטוח:

- 35% מביטוחי הבריאות– ניתן לראות זאת בבירור כי הכוכבת, או יותר נכון לומר, ה-'קןרבן' לכפל הביטוחים זוהי פוליסת הבריאות, שמרבית מהמובטחים, ערים לחשיבותה או שנפתחה עבורם פוליסת ביטוח בריאות, ממקום העבודה.

אולי יעניין אותך >> הרפורמה בביטוחי הבריאות שתחסוך לך אלפי שקים בשנה - 28% מביטוחי החיים– גם כאן, ה-'תופעה' מגבשת גרורות מובהקות, די מאותה הסיבה להתפשטותה בפוליסות ביטוחי הבריאות. פוליסות הנפתחות בטעם מקום העבודה(פה זה כנראה מודגש יותר מביטוחי בריאות) ובאופן פרטי.

אולי יעניין אותך >> מהפכה בביטוחי החיים - 22% מביטוחי תאונות אישיות– פוליסות ביטוח זו יותר פופולרית בקרב מועסקים בתפקידים בעלי סיכון מקצועי, המחייב למעסיק/חברה לבטח את העובדים שלה.

אולי יעניין אותך >> הרפורמה בביטוחי תאונות אישיות - 14% מפוליסות ביטוח המכילות 'ייעוץ ובדיקות'– כאן אנחנו כבר נכנסים לאגף הרפואי בו הרופאים, שאת אמוננו המלא והבריאות שלנו, אנו שמים בעיוורון מוחלט בידיים ואם יש דבר נבזה יותר מבתי השקעות וחברות ביטוח שפועלות תחת "השורות הקטנות" וכל מיני טריקים ושטיקים שבין השורות…אלה אותם רופאים שמנצלים את מעמדם בשביל בצע כסף ומחללים את 'שבועת איפוקרוטס' שלו נשבעו כשקיבלו את רישיון הרופא שלהם! הרי שהם לא עושים זאת מטוב ליבם לחברות הביטוח, זה ברור לכל. זה מגיע ממקום של 'טובות הנאה' לכל דבר ועניין!

אולי יעניין אותך >> מי מרוויח מהבורות הפיננסית שלכם בתחום הביטוח - 10% כיסוי תרופות מחוץ לסל– שוב אנו רואים מצב בו אדם הסובל מבריאות לקויה וממחלה שאינה שכיחה דיה, כדי להיות בסל הבריאות הממלכתי, משלם בכל חודש על פוליסת ביטוח הבריאות שלו ועתה, כשהוא צריך לחסוך מעצמו כל שקל ושקל עבור טיפולים ותרופות יקרות, גם כאן, מסתבר כי יש מישהו מהמוסד הרפואי ש-"יעשה עליו סיבוב", על חשבון הבריאות שלו. מה שעצוב בדבר, שרוב הקורבנות שנופלים כאן בפח, הם דווקא בני הגיל השלישי, שבקלות יתרה ניתן לבלבל אותם במונחים טכניים.

- 5% מחלות קשות– למרות שאין כאן "צדיק אחד סדום", אבל אם היינו צריכים לבחור על העבריין בצווארון לבן שלנו…הרי שזה היה המועמד המתאים ביותר. שלא תבינו לא נכון, חלילה…! עם "היה בשר" לגרד פה, את העצם לא היו משאירים! מסתבר כי כיסויים עבור מחלות קשות, המושג הזה הולך יד ביד עם המילה "נדיר" ומה שנדיר, אינו שכיח ומה שאינו שכיח…אינו שופע וברור לנו שאם אין בידי חברות הביטוח ובתי ההשקעות שפע לגזול…

"האחריות לגבי פוליסות הביטוח שברשותנו, בידינו בלבד! אם לא נדע את הזכויות שלנו,

לא נדע על מה אנו צריכים להגן!"

*כל המידע המוצע בכתבה אינו מהווה הצעה לרכישת שירותים אלו או אחרים ואינו מהווה תחליף לייעוץ השקעות, ייעוץ פנסיוני, יעוץ ביטוחי או ייעוץ פיננסי מכל סוג שהוא .