אווזה שלא מפסיקה להטיל ביצי זהב לחברות הביטוח: בלוף 'כפל הביטוחים' בביטוחי הבריאות

דו"ח מבקר המדינה חשף את בלוף הכפל הביטוחי בביטוחי הבריאות בשנת 2011 כששם לב כי חל גידול של למעלה מ- 142% בין השנים 2003-2011 ולמעלה מ-300% בעשור האחרון במחירי הפוליסות ודבר לא נעשה בנדון מאז ועד היום!

אם אתם בין גילאי 30-65 ובבעלותכם פוליסות ביטוחי בריאות, רוב הסיכויים שגם אתם נפלתם לתוך "בלוף כפל הביטוחים" ובעזרת שאלון קצר וענייני תוכלו לבדוק את התאמתכם לחיסכון של אלפי שקלים בשנה והשאלה הראשונה היא:

בני כמה אתם?

עברנו את הסערה הכלכלית של 2020 ב-"שן ועין" ובמציאות של 2022, כשכל שקל קובע, העיניים נשואות לפוליסות הביטוח שלנו ויש סיבה כלכלית מוצדקת למה כך.

ב-20 השנים האחרונות חל גידול משמעותי בצריכת פוליסות ביטוחי בריאות, חיים, חיים למשכנתא, תאונות אישיות ועוד.. כי הציבור החליט לקחת את השליטה על בטחונו האישי והמשפחתי לידיים לצד גידול אקספוננציאלי של תוחלת החיים.

חיים יותר. משלמים פחות

לאחרונה, רשות שוק ההון עדכנה כי תוחלת החיים בישראל עלתה באופן משמעותי ובעקבות נתונים אלה, הועברה רפורמה בה הרשות מורה על חברות הביטוח לעדכן את מחירי פוליסות הביטוח שמציעות ללקוחותיה, בהתאם לעלייה בתוחלת החיים ולכן צפויה הוזלה משמעותית בפוליסות ביטוחי הבריאות והחיים. יותר מזה, ניתן גם להרחיב את תנאי הפוליסה ללא תוספת כספית!

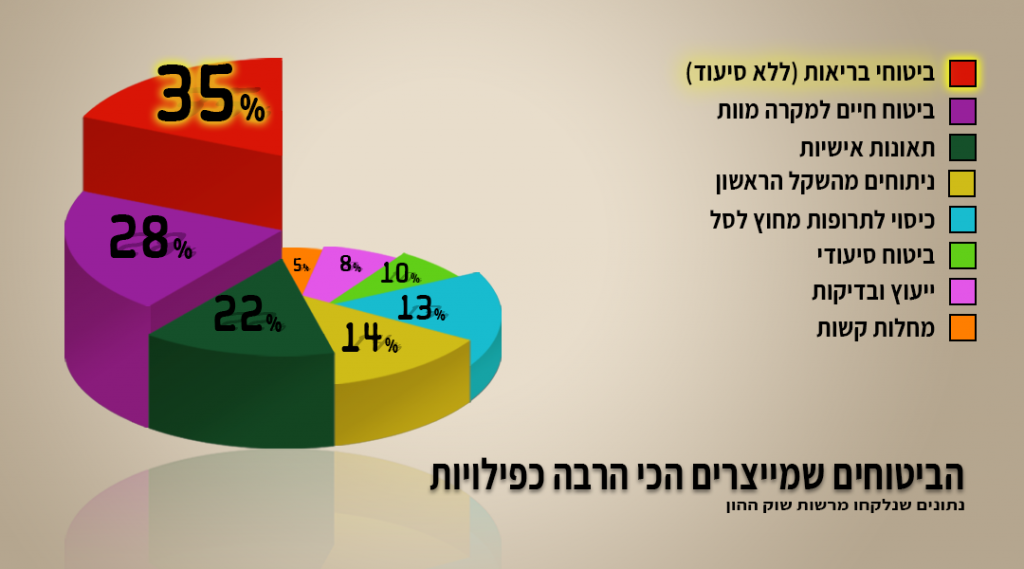

הכל טוב ויפה אך בשנים האחרונות, כשביקוש לפוליסות ביטוח פרטי עלה, כך גם תפחו להן מחירי הפוליסות והציבור נראה כי הפך בן לילה ללקוח שבוי של חברות הביטוח ואחת הסיבות, פרט למחירי פוליסות מנופחים, שכל נושא הביטוחים הפרטיים הפך לנטל כלכלי כבד הוא שרוב הציבור בישראל משלם על "כפל ביטוחים"!

במקרה כזה, מומלץ בחום לעוט ולרכוש פוליסת ביטוח ועכשיו, בתקופה זו ממש זה הכי כדאי עבורכם לרכוש פוליסות ביטוח ולממש את כל הזכויות, הטבות והוזלות של הרפורמה.

חשוב לציין– מצטרפים חדשים נהנים באופן אוטומטי מהרפורמה. בעלי פוליסות ישנות…יהיה עליהם לדרוש ולממש את ההטבות הכרוכות ברפורמה כי אף חברת ביטוח לא "תירוץ" לספר לכם כי אתם יכולים "לעקוץ" מהם הוזלה של 30% בפוליסת הביטוח הקיימת שלכם היישר מכיסם!

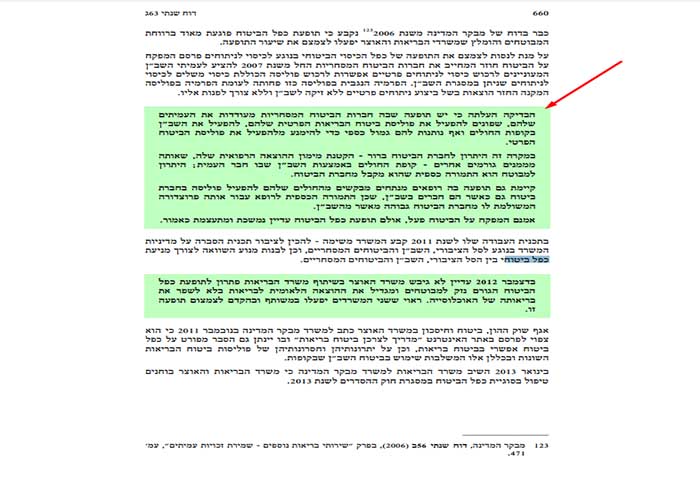

דו"ח מבקר המדינה חושף את 'בלוף כפל הביטוחים' שחור על גבי לבן

להלן עמוד אחד מתוך רבים בו מבקר המדינה מצביע על מחדל 'כפל הביטוחי' שחל בישראל ואיך חברות הביטוח לא רק מנסות לטייח את כל נושא כפל הביטוחים אלא שמנסות להפוך את העמיתים(בעלי הפוליסות) ל-"שותפים לפשע".

בדוגמה הבאה ניתן לראות בבירור איך חברות הביטוח מנסות בכל דרך אפשרית לשכנע עמיתים לממש את ביטוח השב"ן ולא את הביטוח הפרטי שלהם בחברה ואף, במקרים מסוימים, מנסות לשחד את העמיתים לעשות זאת. כל זאת במקום להודות בפני העמית כי פוליסת הביטוח שרכש בחברה שלהם אינו נחוץ מלכתחילה!

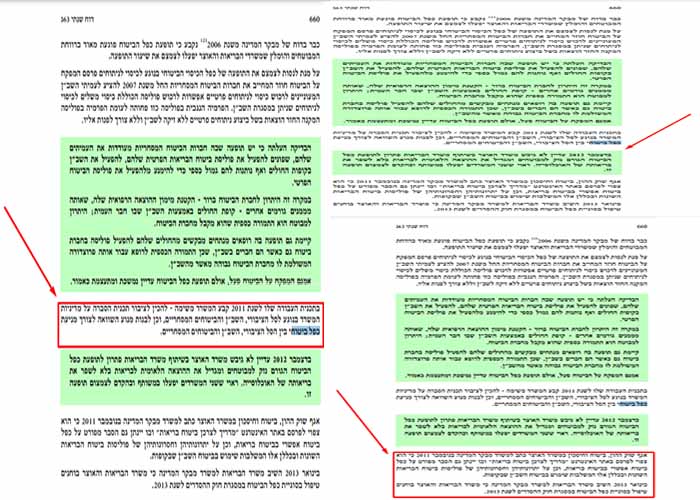

מבקר המדינה -על הציבור להיות מיודע בנוגע לסל הביטוחים הציבורי, השב"ן והפרטי כדי למנוע כפילויות.

בשנת 2011 המליץ מבקר המדינה כי על הציבור הישראלי אשר מחזיק בפוליסות ביטוח רלוונטיות לדעת ולהבין האם הוא מחזיק בפוליסות כפולות.

מיותר לציין שמאז ועד היום, מרבית מאוכלוסיית מחזיקי פוליסות הביטוח בישראל, לא רק שלא מיודעים לנושא אלא שכלל לא שמעו על המושג "כפל ביטוחים" וממשיכים לדמם מזומנים בכל חודש ובכל שנה!

בדוגמאות הבאות ניתן לראות כי קיימת דרישה רועמת ליידע את הציבור בכל נושא "כפל ביטוחים" ומאז ועד היום…אם ננסח זאת כך…"מישהו יידע אתכם כי יכול מאוד להיות שאתם, במשך שנים משלמים כסף רב ומיותר על כפל ביטוחים"?

אם אתם בין גילאי 30–65 ובבעלותכם פוליסות ביטוחי בריאות, רוב הסיכויים שגם אתם נפלתם לתוך "בלוף כפל הביטוחים" ובעזרת שאלון קצר וענייני תוכלו לבדוק את התאמתכם לחיסכון של אלפי שקלים בשנה והשאלה הראשונה היא:

בני כמה אתם?

*כל המידע המוצע בכתבה אינו מהווה הצעה לרכישת שירותים אלו או אחרים ואינו מהווה תחליף לייעוץ השקעות, ייעוץ פנסיוני, יעוץ ביטוחי או ייעוץ פיננסי מכל סוג שהוא .