ישראל מתעוררת! איך הוזלת דמי ניהול בקרנות הפנסיה יכולות להוסיף למעלה מ-1500 ש"ח לקצבה החודשית!

אלכסנדרה בלוך | זמן קריאה 1.5 דק׳

המספרים לא משקרים. להוזלת דמי הניהול בקרנות הפנסיה יש קשר ישיר לקצבה החודשית שכל גמלא יקבל כשיצא לפנסיה ועדיין, נראה שמדינה שלמה "נרדמה בשמירה" והאזרחים בה נותנים לקרנות הפנסיה שלהם לדמם מזומנים בכל חודש!

מעוניינים לבדוק האם אתם יכולים להוזיל את קרנות הפנסיה שלכם עוד היום ובכך, להבטיח שגם אתם תהנו מתוספת של למעלה מ-1500 ש"ח לקצבה החודשית? כל שעליכם לעשות זה לענות על מספר שאלות, קצרות וענייניות והשאלה הראשונה היא:

בני כמה אתם?

האם אתם יודעים מה גובה דמי הניהול בקרן הפנסיה שלכם?

ישראלים רבים מתייחסים לקרן הפנסיה שלהם כחלק מהתנאים הסוציאלים המגיעים להם כ-'מועסקים' ולמרות שהנחה זו נכונה, עדיין, ההתייחסות לקרן הפנסיה צריכה להיות שונה בתכליתה משאר התנאים הסוציאלים של המועסק!

התייחסות לימי צבירה של ימי חופש, הבראה, חופש מחלה…היא התייחסות של "שגר ושכח". אנחנו יודעים שמצטבר לנו, במידה ולא ניצלנו אותם אבל כשזה נוגע לקרן הפנסיה שלנו ממקום העבודה…זה כבר סיפור אחר לגמרי כי לקרן הפנסיה שלנו יש מרכיבים רבים המשפיעים על התנהגותה הכלכלי ותוצאות פירות עמלה משתנה בהתאם.

קשת גובה דמי הניהול בקרנות הפנסיה רחבה

ההבדלים בדמי ניהול של קרנות הפנסיה בישראל כל כך גדולים עד שהם משפיעים באופן ישיר לצבירת סך סכום הקרן בצורה כואבת ומשמעותית.

בין אם זה דמי ניהול נמוכים ואטרקטיביים של 1.5% ש-'הלמן אלדובי' מציעים, לצד 0.05% דמי ניהול מהצבירה ועד ל-6%-7% דמי ניהול, לצד 0.5% דמי ניהול על הצבירה של בתי השקעות אחרים…הפער כאן עצום שבא לידי ביטוי בפער של למעלה מ-22% בדמי הניהול על קרנות הפנסיה בלבד!

השאלה שכל אחד ואחת מאיתנו צריכים לשאול, קודם כל, זה "איפה אני נמצא בספקטרום של דמי הניהול והאם אני מפסיד כסף כל חודש בחודשו מבלי לדעת על כך?

הכל מונח על השולחן ומסירים כל ספק

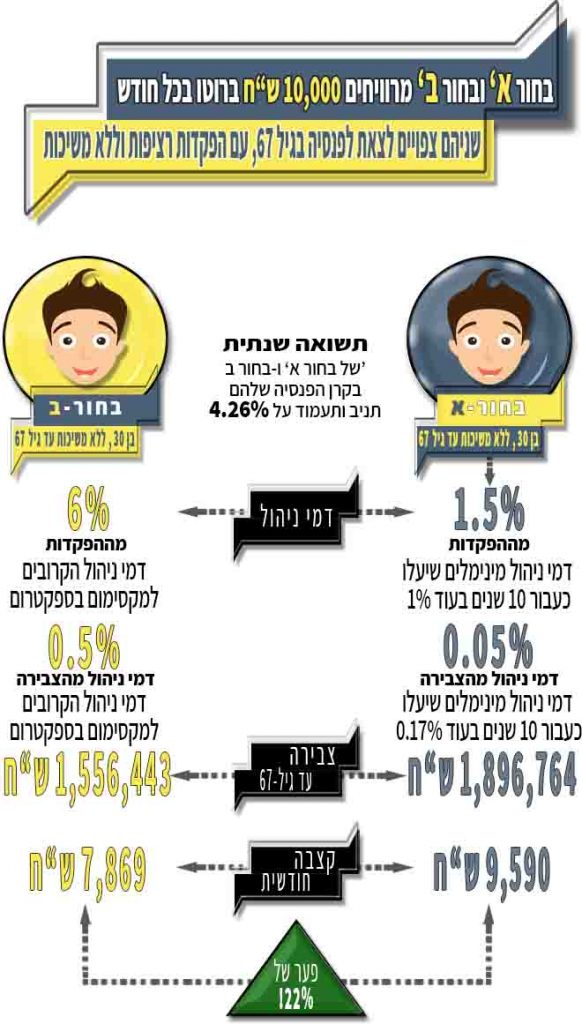

אם ניקח שני בחורים. שניהם מרוויחים משכורת של 10,000 ש"ח ברוטו ולשניהם קרן פנסיה. מצבם המשפחתי לא השתנה, שניהם מפרישים את אותו סכם כסף לפנסיה ושניהם צפויים לצאת לפנסיה באותו זמן, רק שאחד מהם משלם דמי ניהול ודמי צבירה גבוהים יותר וזה מה שמחכה להם ביום בו יצאו לפנסיה:

בחור א' משלם 1.5% דמי ניהול ו-0.05% דמי ניהול על הצבירה

בחור ב' משלם 6% דמי ניהול ו- 0.5% דמי ניהול על הצבירה

הפער בדמי הניהול ביניהן הינו פער של 22%

הפער בצבירה עד גיל 67 עומד על 340,321 ש"ח

הפער בין הקצבה החודשית עומד על 1,721 ש"ח

להלן הסבר גרפי שיוכל לסבר את עיניכם:

לסיכום: המדינה הולכת לקראתנו בכל צורה אפשרית, כמו הרפורמה בניוד מוצרי חיסכון, המשתווה בגודלה למהפכת הסלולר (בזמנו) ולנייד כל מוצר חיסכון, כגון קרנות פנסיה מבית השקעות אחד למשנהו, ללא קנסות, ללא אובדן צבירה, ללא עמלות למיניהן וללא כאבי ראש ובכך מעניקה לנו את כל הכלים הדרושים כדי שלנו יהיה עתיד פנסיוני בטוח, מניב ואף במקרים רבים…רווחי. היא דואגת לכך מסיבה אחת פשוטה…כדי שלא נצטרך להישען עליה כלכלית כשבבוא היום, נהפוך גם אנחנו לגמלאים.

מעוניינים לבדוק האם אתם יכולים להוזיל את קרנות הפנסיה שלכם עוד היום ובכך, להבטיח שגם אתם תהנו מתוספת של למעלה מ-1500 ש"ח לקצבה החודשית? כל שעליכם לעשות זה לענות על מספר שאלות, קצרות וענייניות והשאלה הראשונה היא:

בני כמה אתם?

*כל המידע המוצע בכתבה אינו מהווה הצעה לרכישת שירותים אלו או אחרים ואינו מהווה תחליף לייעוץ השקעות, ייעוץ פנסיוני, יעוץ ביטוחי או ייעוץ פיננסי מכל סוג שהוא .