איך מהדקים חגורה מבלי למכור את הנשמה ב-2021, מפיו של יו"ר התאחדות יועצי כלכלת המשפחה בישראל וחוסכים אלפי שקלים בשנה?

זמן קריאה 1.5 דק׳

משיחה ידידותית עם שי אבו, יו”ר התאחדות יועצי כלכלת המשפחה בישראל נגלה מול עינינו פתרונות כלכליים משמעותיים לחיסכון לא מבוטל, ממש מתחת לאפינו, מבלי שנדע עליהם!

מה זה המושג הזה “כלכלת משפחה”?

‘כלכלת משפחה’, לפי דעתי זה המקצוע החשוב ביותר שהיה על כל אחד ואחת מאיתנו ללמוד בתיכון, כדי שנוכל להתכונן לחיים האמיתיים.

אני יכול לנקוב לך מספר לא מבוטל של מקצועות שהיינו יכולים לחיות בלעדיהם, כאלה שלא הועילו לנו כלל בחיים ולעומת זאת, ‘כלכלת משפחה’, היכולת לנהל כלכלת בית נכונה ומקצועית…כלי חשוב לכל אזרח מן השורה…לא נכנס לסילבוס של משרד החינוך.

כולנו צריכים להתנהל כלכלית בעולם הגדול. אם זה שכ”ד, הוצאות שוטפות, מסגרות אשראי, ניהול עו”ש ועוד…

הבעיה היא שרובנו חיים ממינוס למינוס, מהלוואה להלוואה ובמקום לגלגל נכסים (כסף)מחודש לחודש, אנחנו מגלגלים התחייבויות.

‘כלכלת משפחה’ נועדה להקנות את הכלים הנחוצים לכל משק בית בישראל להתנהל בצורה כלכלית נכונה ונבונה.

שי. אז איך אנחנו יכולים, באמצעות ‘כלכלת המשפחה’, להצליח ולחסוך כסף, במיוחד בתקופה שכל שקל קובע?

אוקיי, אז ככה.

לרובנו יש מספר מוצרים פיננסיים שלו רק היינו מביטים בהם דרך המשקפיים הנכונות, יכולנו לראות כי יש באפשרותנו לחסוך לא מעט כסף בכל שנה עליהם.

הרי שאין זה מספיק לנו רק להחזיק בהם, עלינו להיות מעורים בקיומם הכלכלי, כלומר, עלינו לוודא שמוצרים אלה מתנהלים נכון, בצורה אופטימלית, יעילה, חסכונית ומניבה.

על אילו מוצרים אתה מדבר? הרי שלא מדובר כאן ברשימת מכולת, נכון?

בוודאי שלא.

אני מדבר על מוצרים פיננסים שעם מעט תשומת לב מצידינו, אנחנו יכולים להשיג תוצאות מרשימות ולחסוך כסף רב ואני אפרוש בפניך את המוצרים הפיננסים השכיחים ביותר במשק הישראלי. כאלה שרובנו מחזיקים.

ביטוחי בריאות וביטוחי חיים

הרפורמה בביטוחי הבריאות וביטוחי החיים שהשיק משרד האוצר, מקנה למבוטחים יכולת משמעותית לחתוך בעלויות פוליסות הביטוח שלהם ותתפלאי לשמוע כי ישנם מאות אלפי מבוטחים שלעולם לא שמעו על רפורמה זו ומפסידים אלפי שקלים בכל שנה.

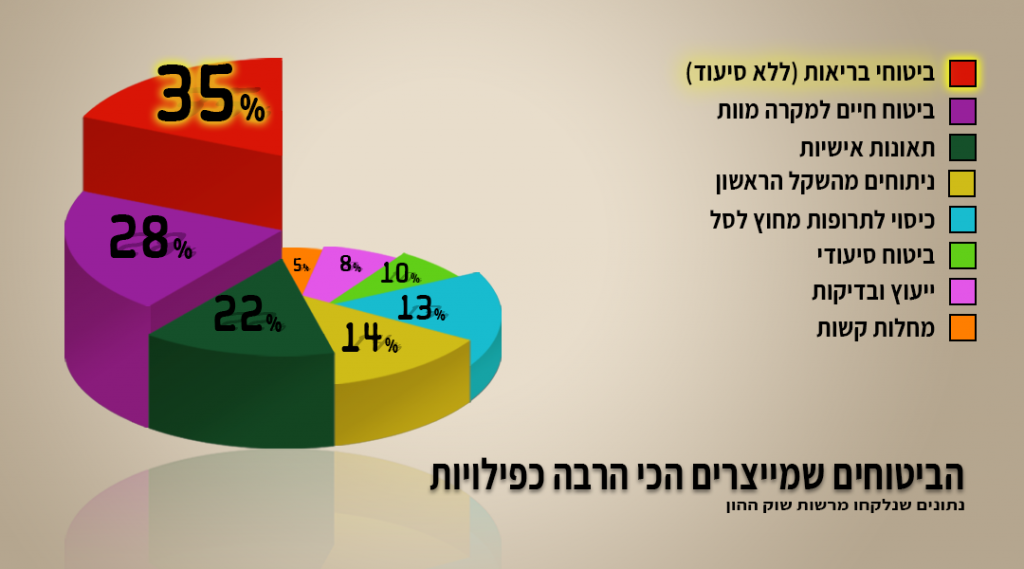

מצד שני- כפל ביטוחים

להמון מבוטחים יש ביטוחים כפולים שמשמעותו הוא כפל תשלומים ופה, בנקודה זו בלבד, אם איתרנו כפילויות בפוליסות ביטוח שברשותינו, כבר כאן הצלחנו לפטור מעלינו מספר אלפי שקלים בשנה על תשלומי פוליסה מיותרים.

הגרף הבא משקף את בעיית כפל הביטוחים בישראל בצורה טובה מאוד.

בעזרת שאלון קצר וענייני תוכלו לגלות האם גם אתם סובלים מכפל ביטוחי והשאלה הראשונה היא:

מהו גילכם?

קרנות השתלמות וקופות גמל

כמו בתחום הביטוחי, גם התחום קרנות ההשתלמות וקופות הגמל חלה רפורמה שפשוט טרפה את קלפי המשחק מחדש!

הרפורמה בניוד קרנות השתלמות וקופות הגמל בישראל הקנתה לכ מי שמחזיק בהן, לבחור ולנייד את קרן ההתשלמות/קופת גמל שברשותו לבית ההשקעות לפי צו ליבו.

לכל בית השקעות יש את ביצועי הקרנות שלו. הן בעלויות דמי ניהול אטרקטיבים ועד לתשואות. בעל קרן ההשתלמות/קופת גמל יכול לבחור היכן הוא מעדיף להעביר את קרן/קופה שלו כדי למקסם את מירב ביצועיה.

חשוב לציין כי ניוד קרנות השתלמות וקופות גמל הם ללא ויתור זכויות, קנסות או כל דבר אחר שעלול לפגוע בצבירת הקרן/קופה!

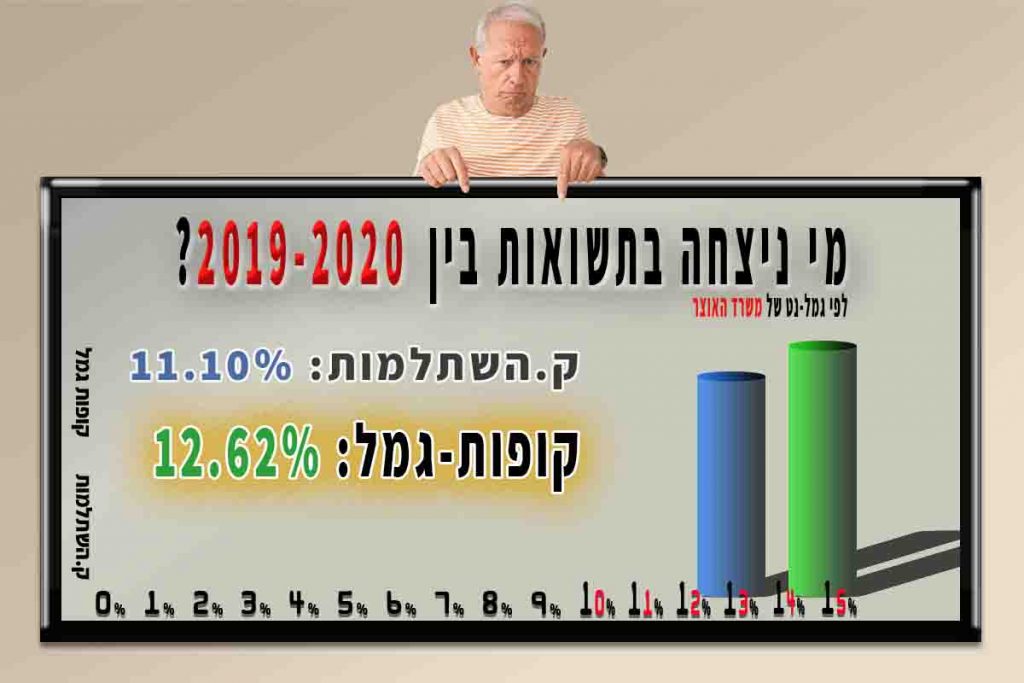

הידעת שקופות הגמל הובילו על קרנות ההשתלמות בתשואות, בין השנים 2019-2020?

בעזרת שאלון קצר וענייני תוכלו לגלות איך אתם יכולים לשדרג את ביצועי קרנות ההשתלמות וקופות הגמל שלכם ב-2021 והשאלה הראשונה היא:

מהו גילכם?

אלה דוגמאות קלאסיות ופשוטות לחיסכון של אלפי שקלים בשנה ואף להרוויח אבל בשביל כלכלת משפחה אמיתית ומקצועית, עלינו לרדת לעובי הקורה וממש לשבת עם “מנהלי המשפחה” (בני הזוג) ולהדריך אותם להתנהל בצורה כלכלית. נשמע פשוט ואני מוכן להסכים אבל לשנות הרגלים כלכליים מגונים…זה כבר משהו אחר לגמרי!

הרגלים כלכליים מגונים. תוכל להרחיב בנושא?

בשמחה.

בסופו של יום, אין הבדל בין רווק שחי בדירה שכורה, למשפחה בת 8 נפשות ולחברת הייטק עם 475 עובדים. כולם, בלי יוצא מהכלל, מתנהלים לפי שתי עמודות:

- עמודת הכנסות: כמה הכנסות ורווחים נכנסים

- עמודת הוצאות: כמה מהרווחים יוצאים

ברגע שלא מכבדים את שתי עמודות אלה, בעיות כלכליות מתחילות להיווצר.

אם את מרוויחה X בחודש וההוצאות שלך הן X+Y, את בבעיה!

אנחנו, יועצי כלכלת משפחה, מתמחים באפיון בעיות אלה, להציף אותן מול הלקוחות שלנו ואז לפרוש מולם את מפת הדרכים הטובה ביותר בשבילם כדי ששתי עמודות אלה(הכנסות/הוצאות) לא רק שיהיו בשיוויו, אלה שבשלב מסוים, עמודת ההכנסות תעלה על עמודת ההוצאות.